Opgave 1

1.1

Vurder, hvilken vækststrategi Matas A/S benyttede i forbindelse med opstart af konceptet StyleBox By Matas, jf. pressemeddelelsen ”StyleBox By Matas”.

Matas A/S benytter strategien produktudvikling, da de med deres nye koncept, hvor kunderne kan blive stylet osv. har skabt et nyt produkt. Mens dette produkt så henvender sig til deres nuværende marked.

1.2

Udarbejd en analyse af rentabiliteten, indtjeningsevnen, soliditeten og likviditeten for Matas A/S for årene 2010/11 til 2012/13 med udgangspunkt i nøgletallene, artiklerne og det interne materiale.

| Rentabilitet: | 2012/13 | 2011/12 | 2010/11 |

| Afkastningsgrad, % | 8,2 | 8,1 | 7,0 |

| Overskudsgrad, % | 14,5 | 14,7 | 13,6 |

| Aktivernes omsætningshastighed, gange | 0,56 | 0,55 | 0,51 |

| Gældsrente, % | 2,5 | 3,7 | 4,8 |

| Egenkapitalens forrentning, % | 16,9 | 16,2 | 12,0 |

Afkastningsgrad:

Rentabiliteten i Matas A/S er forbedret i analyseperioden, idet afkastningsgraden steg fra 7,0% i 2010/11 til 8,1%% i 2011/12. En stigning på 1,1 procentpoint. Fra 2011/12 til 2012/13 steg den så med yderligere 0,1 procentpoint og var dermed på 8,2%. Gennem hele analyseperioden giver det en stigning på 1,2 procentpoint, svarende til 17%. Sammenlignet med markedsrenten plus et risikotillæg er det et tilfredsstillende niveau.

Overskudsgrad:

Virksomhedens indtjeningsevne er ligeledes forbedret set gennem hele analyseperioden, da overskudsgraden steg fra 13,6% i 2010/11 til 14,7% i 2011/12. En stigning på 1,1 procentpoint. Den faldt så med 0,2 procentpoint fra 2011/12 til 2012/13 og var dermed 14,5%. Overordnet set giver det en stigning på 0,9 procentpoint gennem hele perioden, svarende til 6,6%.

Den forbedrede indtjeningsevne skyldes et forøget resultat af primær drift, hvilket så igen skyldes at omsætningen er steget procentvis mere end omkostningerne. Den forbedrede overskudsgrad har påvirket afkastningsgraden positivt.

Aktivernes omsætningshastighed:

Også virksomhedens kapitaltilpasningsevne er forbedret i perioden, i og med at den er steget fra 0,51 g i 2010/11 til 0,55 g i 2011/12. En stigning på 0,04 g. Fra 2011/12 til 2012/13 steg den så med yderligere 0,01 g så den i 2012/13 var på 0,56 g. Det vil sige en stigning gennem hele perioden på 0,05 g. Dette er naturligvis ikke overvældende meget, men det er dog en stigning og det har påvirket afkastningsgraden positivt.

Gældsrente:

Virksomhedens gældsrente er faldet gennem hele perioden. Gældsrenten var i 2010/11 på 4,8% men faldt så til 3,7% i 2011/12. Et fald på 1,1 procentpoint. Fra 2011/12 til 2012/13 faldt gældsrenten så med yderligere 1,2 procentpoint, så den i 2012/13 var på 2,5%. Overordnet set giver det et fald på hele 2,3 procentpoint, svarende til 47,9%. At gældsrenten er faldet er positivt. Og da gældsrenten gennem hele perioden har været markant lavere end afkastningsgraden, har man tjent på at arbejde med gæld

Egenkapitalens forrentning:

Egenkapitalens forrentning steg fra 12% i 2010/11 til 16,2% i 2011/12. Altså en stigning på 4,2% procentpoint. Efterfølgende steg den så med yderligere 0,7 procentpoint fra 2011/12 til 2012/13 så den her var på 16,9%. Sammenlagt giver det en stigning på 4,9 procentpoint svarende til 40,83%. Sammenlignet med markedsrenten plus risikotillæg befinder egenkapitalens forretning sig igennem hele perioden på et tilfredsstillende niveau. Og gennem hele analyseperioden har egenkapitalens forrentning været højere end afkastningsgraden, hvilket skyldes at man har tjent på at arbejde med gæld.

Konklusion:

Alt i alt viser udviklingen i Matas A/S rentabilitet et tilfredsstillende forløb. Den forbedrede rentabilitet skyldes en kombination af en forbedret indtjeningsevne og en forbedret kapitaltilpasningsevne. Og som det fremgår af nøgletallene så

Dermed ser den rentabilitetsmæssige situation i Matas A/S solid og god ud.

Indtjeningsevne

| Indtjeningsevne: | 2012/13 | 2011/12 | 2010/11 |

| Omsætning | 107 | 104 | 100 |

| Vareforbrug | 105 | 102 | 100 |

| Andre eksterne omkostninger | 116 | 106 | 100 |

| Personaleomkostninger | 104 | 100 | 100 |

| Af- og nedskrivninger | 101 | 96 | 100 |

Overskudsgraden er som nævnt ovenfor forbedret med 6,6% fra 2010/11 til 2012/13. Det skyldes, som indekstallene viser, at omsætningen i perioden er steget med 7% pga. det styrkede salg. Dermed er omsætningen steget procentuelt mere end vareforbrug, personaleomkostninger og af- og nedskrivninger. Det ses at andre eksterne omkostninger er steget procentuelt mere end omsætningen. Dog vægter denne ikke så tungt, og det er så derfor vi ser den forbedrede overskudsgrad. Den forbedrede overskudsgrad er en væsentlig forklaring på den forbedrede rentabilitet.

Soliditets- og likviditetsgrad

| Soliditet og likviditet: | 2012/13 | 2011/12 | 2010/11 |

| Soliditetsgrad, % | 40,9 | 37,5 | 33,2 |

| Likviditetsgrad, % | 128,2 | 123,4 | 107,2 |

Soliditetsgrad:

Som tommelfingeregel bør soliditeten i en veletableret virksomhed mindst udgøre 30 til 40 procent. Det vil sige at Matas A/S soliditet befinder sig på et ganske tilfredsstillende niveau, da deres soliditetsgrad er på 40,9%.

I 2009 var soliditetsgraden på 33,2%, altså også et tilfredsstillende niveau. Den steg så med 4,3 procentpoint svarende til 12,95% så den i 2011/12 var på 37,5%. Fra 2011/12 til 2012/13 steg den så med yderligere 3,4 procentpoint svarende til 10,24%, så den i 2012/13 var på 40,9%. Det betyder overordnet set en positiv udvikling på 7,7 procentpoint svarende til 23,19%.

Den gode soliditetsgrad betyder at hele 40,9% af Matas A/S samlede investeringer er finansieret med egenkapital. Dette må jo så nødvendigvis betyde at deres gældsforpligtelserne er forholdsvis små. Og ud fra et soliditetshensyn er dette tilfredsstillende, da virksomheden kun kan tåle at tabe hele 40,9% af aktivernes værdi inden långiverne lider tab.

Likviditetsgrad:

Likviditetsgraden bør ligger et godt stykke over 100%, da visse omsætningsaktiver på kort sigt ikke kan omsættes til likvide midler.

Dermed ser den likviditetsmæssige situation i Matas A/S god ud, da likviditetsgraden i 2012/13 er på 128,2%. Dette betyder så, at virksomhedens omsætningsaktiver er større end dens kortfristede gældsforpligtelser.

Hvis man ser på hvert enkelt år, så var likviditetsgraden i 2010/11 på 107,2%. Den steg så med 16,2 procentpoint til 123,4% i 2011/12. Og så yderligere med 4,8 procentpoint til 128,2% i 2012/13. Set gennem hele perioden er den en stigning på 21 procentpoint svarende til 19,59%. Dermed er likviditetsgraden steget gennem hele periode, hvilket naturligvis er positivt. At Matas A/S har en forholdsvis god likviditetsgrad betyder, at deres betalingsevne er god.

Samlet konklusion

Alt i alt ser det godt ud for Matas A/S. Virksomhedens rentabilitetsmæssige situation ser fornuftig ud, og man tjener på at arbejde med gæld. Ligeledes er indtjeningsevnen ganske fornuftig, ligesom også både soliditets- og likviditetsgraden er tilfredsstillende. Så alt i alt har analyseperioden vist et ganske tilfredsstillende forløb for Matas A/S.

1.3

Vurder, hvorledes Matas A/S’ likviditet overordnet set har udviklet sig i 2012/13 og forklar, hvilke væsentlige forhold der har været årsag til udviklingen.

Matas A/S likvide beholdninger har i 2012/13 udviklet sig positivt fra kr. 392.000.000 primo til kr. 536.000.000 ultimo. Det vil sige en positiv udvikling i årets pengestrøm på kr. 144.000.000.

De likvide beholdninger er blevet påvirket positivt af pengestrømme fra driftsaktivitet på kr. 392.000.000 og fra salg af immaterielle aktiver på kr. 1.000.000.

Disse ting har så mere end opvejet årets negative pengestrøm, som især kommer fra pengestrømme fra finansieringsaktivitet, hvor man har afdraget kr. 177.000.000 på gæld fra pengeinstitutter. Desuden har pengestrømme fra investeringsaktivitet påvirket negativt med kr. -71.000.000. Køb af materielle aktiver har påvirket negativt med kr. -49.000.000, mens køb af immaterielle aktiver har påvirket negativt med kr. -1.000.000. Og endeligt så har køb af dattervirksomheder mv. påvirket årets pengestrøm negativt med kr. -22.000.000.

Samlet set udgør årets negative pengestrøm kr. 248.000.000. Men da disse kommer fra en positiv ting som afdrag på gæld, samt ligeledes positive ting som investeringer, køb af dattervirksomheder og materielle anlægsaktiver, hvilket alle er ting der i fremtiden må formodes at give afkast, ser jeg positivt på Matas A/S pengestrømsopgørelse.

1.4

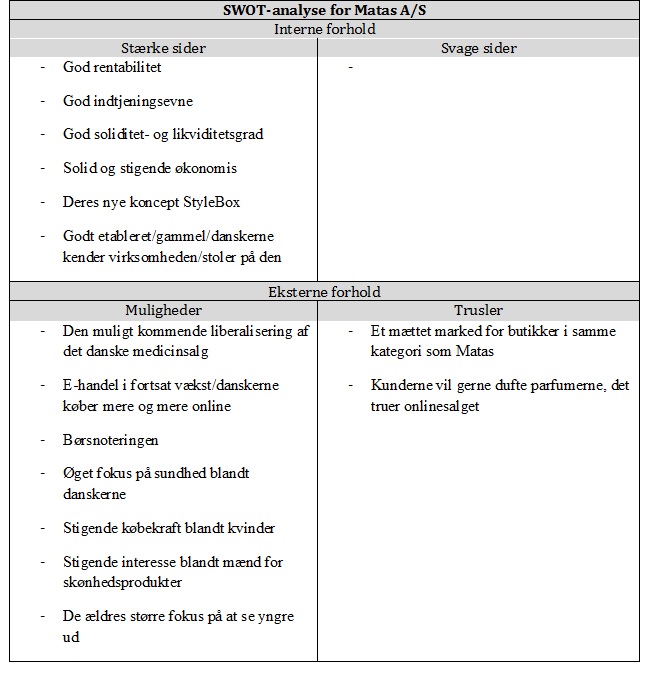

Udarbejd en SWOT-analyse for Matas A/S med udgangspunkt i det vedlagte materiale og svarene på spørgsmål 1.1 – 1.3.

1.5

Vurder Matas A/S fremtidsudsigter med udgangspunkt i besvarelsen af spørgsmål 1.1 – 1.4.

Jeg vurderer at Matas A/S fremtidsudsigter er rigtig gode. Dette gør jeg på baggrund af deres mange stærke sider, såsom den fornuftige rentabilitet og indtjeningsevne samt den gode soliditets- og likviditetsgrad. På baggrund af den gode pengestrøm. Og på baggrund af det faktum, at det er en gammel dansk kæde, som folk stoler på og har tillid til, hvilket er vigtigt når man køber parfumer osv., som i værste fald kan indeholde skadelige stoffer, men som især bliver vigtigt, hvis salget af medicin bliver liberaliseret, da man jo må gå ud fra, at medicin er noget som folk er påpasselige og forsigtige med hvor de køber. Denne mulige liberalisering af salget af medicin på det danske marked er jo så en af Matas A/S mange eksterne muligheder. En anden er danskernes øgede fokus på sundhed, den stigende købekraft blandt kvinder, den stigende interesse blandt mænd for skønhedsprodukter og den stigende e-handel. Det er dog også trusler fx det faktum at markedet for materialist forretninger som Matas er mættet. Samt at kunderne foretrækker at dufte til deres parfumer osv. inden de køber, noget der kan true deres e-handel. Disse trusler opvejes dog, som jeg ser det, af de mange stærke sider og muligheder, og jeg er derfor fortrøstningsfuld i forhold til fremtidsudsigterne for Matas A/S.

Opgave 2

2.1

Opstil en funktionsopdelt resultatopgørelse for 2013. Der skal ikke udarbejdes noter.

| Resultatopgørelse for 2013 i kr. 1.000 | |

| I alt | |

| Nettoomsætning | 44.350 |

| – Produktionsomkostninger | 31.226 |

| Bruttoresultat | 13.124 |

| – Distributionsomkostninger | 4.140 |

| – Administrationsomkostninger | 4.240 |

| Resultat af primær drift | 4.744 |

| + Finansielle indtægter | 100 |

| – Finansielle omkostninger | 865 |

| Resultat før skat | 3.979 |

| – Skat af årets resultat | 995 |

| Årets resultat | 2.984 |

2.2

Forklar, hvorfor lokaleomkostninger optræder i saldobalancen med både kontonummer 2210, 3210 og 4210.

Det skyldes at der er lokaleomkostninger til både produktionsafdelingen, distributionsafdelingen og administrationsafdelingen. Og derfor skal der naturligvis også være et kontonummer til hver afdelings lokaleomkostninger.

Fra Kirstine: den er funktionsopdelt.

2.3

Redegør for, hvad der kan være årsag til, at egenkapitalen pr. 31.12.2013 er lavere end egenkapitalen pr. 1.1.2013.

Egenkapitalen kan falde på to måder. De kan have underskud. Eller de kan, da det jo er et aktieselskab, udbetale udbytte til deres aktionærer. Og eftersom at de ikke har haft underskud, må faldet i egenkapitalen jo skyldes, at virksomheden har udbetalt udbytte til sine aktionærer.

Fra Kirstine: Fordi udbytte der er udbetalt er større end overskuddet. Det er dog ikke noget problem så længe der er nok egenkapital at tage af.

Opgave 3

3.1

Beregn og vurder, hvilken transportform der er økonomisk mest fordelagtig.

Her benytter jeg TDC-formlen: TDC = Transportomkostning + værdi * transporttid i dage/360 * lagerrente.

Skibstransport = 5.000 + 2.500.000 * 24 / 360 * 0,1 = 21.667 kr.

Flytransport = 20.000 + 2.500.000 * 4 /360 * 0,1 = 22.778 kr.

Dermed vil skibstransport, ud fra et rent økonomisk synspunkt, være det mest fordelagtige. Da de ved at benytte skibstransport sparer: 22.778 – 21.667 = 1.111 kr..

Dog bør det ikke kun vurderes ud fra et økonomisk synspunkt, da det også bør tages med, at transporttiden er langt kortere ved flytransport.

3.2

Beregn, hvor mange dage flytransporten maksimalt må tage, for at de to transportformer økonomisk set er lige gode.

Ved at benytte Excels funktion What-if analyse, kan jeg beregne at flytransporten maksimalt må tage 2 dage, hvis de to transportformer økonomisk set skal være lige gode. Det ser ud som herunder:

3.3

Diskuter, hvordan den logistiske effektivitet vil blive påvirket, hvis Candles & Lights ApS skifter fra skibstransport til flytransport.

Hvis de vælger at skifte fra skibstransport til flytransport vil det alt andet lige forbedre deres leveringsservice, da leveringsfleksibiliteten og leveringsoverholdelsen vil blive forbedret, i og med at de jo hurtigere kan få nye varer hjem, hvis de ikke har nok på deres lager.

Desuden kan det tænkes, at deres logistikomkostninger falder. Dette sker da transporttiden jo falder med 20 dage. Dermed kan lageromkostningerne sænkes, da det ikke er nødvendigt med et lige så stort varelager som tidligere, da de hurtigere kan få nye varer på lager, hvis de er ved at løbe tør. Desuden kan det vel også mindske mangelomkostninger, eftersom at de vil være bedre i stand til at overholde aftaler med kunderne, da de hurtigere kan få nye varer på lager.

Opgave 4

4.1

Beregn de variable enhedsomkostninger for alarmen CARE.

Først beregner jeg de variable omkostninger i alt:

((500*5,65)*5.000)*1,02+4.500+(100*5.000)+1.500 = 14.913.500 kr.

Dernæst beregner jeg så de variable enhedsomkostninger:

14.913.500/5.000 = 2.982,7 kr.

For lige at vise det lidt bedre, kan det ses herunder, at jeg først har beregnet den samlede indkøbspris, den samlede forsikringspræmie, fragten, told og spedition. Disse tal har jeg så lagt sammen, så jeg får de variable omkostninger. Herefter har jeg divideret dem med antallet af varer, og jeg har så de variable enhedsomkostninger.

| Indkøbspris | 14125000 |

| Forsikringspræmien | 282500 |

| Fragt | 4.500 |

| Told | 500000 |

| Spedition | 1.500 |

| Variable omkostninger | 14913500 |

| Variable enhedsomkostninger | 2982,7 |

4.2

Beregn salgsprisen, hvis dækningsgraden på 40% skal opnås.

Da dækningsgraden skal udgøre 40%, skal de resterende 60% jo udgøres af de variable enhedsomkostninger, derfor tager jeg disse og dividerer med 60, hvorefter jeg ganger med 100, og jeg har så salgsprisen.

2982,7/60*100 = 4971,2 kr.

4.3

Vurder, hvor mange alarmer CARE der årligt skal afsættes for, at omkostningerne til markedsføring bliver dækket.

Jeg ved at, dækningsbidrag er lig salgspris minus variable enhedsomkostning. Og efter dette benytter jeg formlen: reklameomkostninger/dækningsbidrag pr. enhed .

Dækningsbidrag = 4971,2 – 2982,7 = 1988,5

Reklamenulpunkt = 250.000/1988,5 = 125,73

Dvs. der årligt skal have sælges 126 stk. før omkostningerne til markedsføringen er dækket.

4.4

Forklar, hvordan det vil påvirke dækningsgraden for CARE, hvis forsikringspræmien stiger til 3 % af indkøbsprisen.

Det vil få de variable enhedsomkostninger til at stige. Det vil så medføre at dækningsbidraget stiger, da denne udgør salgsprisen minus de variable enhedsomkostninger. Og da dækningsbidraget benyttes til at beregne dækningsgraden, vil denne også stige.