1.1 (5 %)

Redegør for, hvilken vækststrategi Kvadrat koncernen benytter, når den opkøber selskabet i Holland.

Kvadrat og det hollandske tæppefirma Danskina har arbejdet sammen i mange år, og man må formode, at Kvadrat har været afhængige af Danskina som leverandør af tæpper. Når de så går ud og køber det hollandske firma gør det, at Kvadrat bliver uafhængige, og dermed selv har kontrol over produktion og leverance af tæpper, hvilket må anses som værende en kæmpe fordel.

1.2 (25 %)

Udarbejd en analyse af rentabiliteten, indtjeningsevnen, soliditeten og likviditeten for Kvadrat koncernen for årene 2008 til 2010 med udgangspunkt i nøgletallene og artiklerne.

Nøgletallene fremgår af bilag 1 i Excel-filen.

Afkastningsgrad: Rentabiliteten i Kvadrat er stærkt forbedret de seneste to år. Fra at være på 5,9% i 2008, steg den med 2,8 procentpoint, så den i 2009 var på 8,7%. Fra 2009 til 2010 steg den så med hele 7 procentpoint, så den i 2010 var på 15,7%. Sammenlagt giver det en stigning på hele 9,8 procentpoint fra 2008 til 2010, hvilket må anses for værende tilfredsstillende.

Overskudsgrad: Ved virksomhedens overskudsgrad ses ligeledes en meget positiv udvikling hvilket betyder, at virksomhedens indtjeningsevne er stærkt forbedret. Fra at være på 3,7% i 2008, steg den med 2,3 procentpoint og var dermed på 6% i 2009. Og i 2010 var den så på 9,8%, altså en stigning på 3,8 procentpoint fra 2009, og en samlet stigning på hele 6,1 procentpoint fra år 2008. Denne stigning skyldes at omsætningen er steget procentvis mere end omkostningerne. Den stigende omsætning har påvirket afkastningsgraden positivt.

Aktivernes omsætningshastighed: Kigger man på aktivernes omsætningshastighed sås en negativ udvikling, i og med at denne blev forringet fra 1,62 g i 2008 til 1,45 g i 2009. Derefter steg den så, og var i 2010 1,61 g. Det vil så sige, at virksomhedens kapitaltilpasningsevne samlet set faldt med 0,01 g over de tre år, og forblev dermed stort set uændret, hvilket sandsynligvis ikke er tilfredsstillende, men nogen katastrofe er det vel næppe.

Gældsrenten: Gældsrenten, som er den rente virksomheden betaler for sin gæld, var i 2008 på 8%, hvilket var over afkastningsgraden, og man tabte derfor på at arbejde med gæld. Den steg så til 8,6% i 2009, hvilket naturligvis var negativt. Dog var afkastningsgraden samtidig steget til 8,7%, og dermed over gældsrenten, men da der ikke var plads til risikotillæg, må det stadig anses for at have værende utilfredsstillende. I 2010 faldt gældsrenten så til 7,6%, hvilket var positivt. Samtidig med det steg afkastningsgraden markant, og man tjente nu på at arbejde med gæld. Det at gældsrenten faldt, må især skyldes den positive udvikling i virksomheden, som har gjort, at man kunne få en lavere rente.

Egenkapitalens forrentning: Egenkapitalens forrentning steg fra 1,4% i 2008 til 9% i 2009. Altså en stigning på 7,6 procentpoint. Fra 2009 til 2010 steg den så med hele 24,3 procentpoint, så den i 2010 var på 33,3%. I forhold til afkastningsgraden, så lå egenkapitalens forrentning i 2008 under denne, hvilket skyldtes at virksomheden tabte på at arbejde med gæld. I 2009 tjente man lidt på at arbejde med gæld, i og med egenkapitalens forrentning var lidt større end afkastningsgraden. Og i 2010 var egenkapitalens forrentning så markant større end afkastningsgraden, faktisk mere end dobbelt så stor, og man tjente derfor på at arbejde med gæld.

Konklusion

Overordnet set har rentabiliteten udviklet sig yderst positivt siden 2008, hvor finanskrisen ramte. Fra 2008 til 2009 sad krisen selvfølgelig stadig i markedet, og virksomheden var derfor også mærket. Alligevel udviklede rentabiliteten sig positivt. Og det efterfølgende år formåede man så, grundet investeringer, effektiviseringer, fornyelse af kerneprodukter osv. at komme godt ud af finanskrisen, blot to år efter denne havde indtruffet. Og på baggrund af den positive udvikling fra 2009 til 2010, som især skyldes de markante stigninger i afkastningsgraden og egenkapitalens forrentning, er fremtidsudsigterne for virksomheden gode.

1.3 (5 %)

Vurder, hvorledes Kvadrat koncernens likviditet overordnet set har udviklet sig i 2010 og forklar, hvilke væsentlige forhold der har været årsag til udviklingen.

Pengestrømsopgørelsen fremgår af bilag 2 i Excel-filen.

Årets pengestrøm på 10.936.000 gør, at virksomhedens likvide beholdninger har udviklet sig særdeles positivt fra primo 27.733.000 til ultimo 38.669.000.

Man har i løbet af året betalt udbytte samt afdraget samlet kr. 26.721.000, hvilket har påvirket likviditeten negativt. Dette beløb er dog væsentligt mindre end pengestrømmene fra driftsaktivitet på 37.475.000, som har bidraget positivt til likviditeten, og det er derfor især på baggrund af dette, at man har set en så positiv udvikling i likviditeten.

1.4 (10 %)

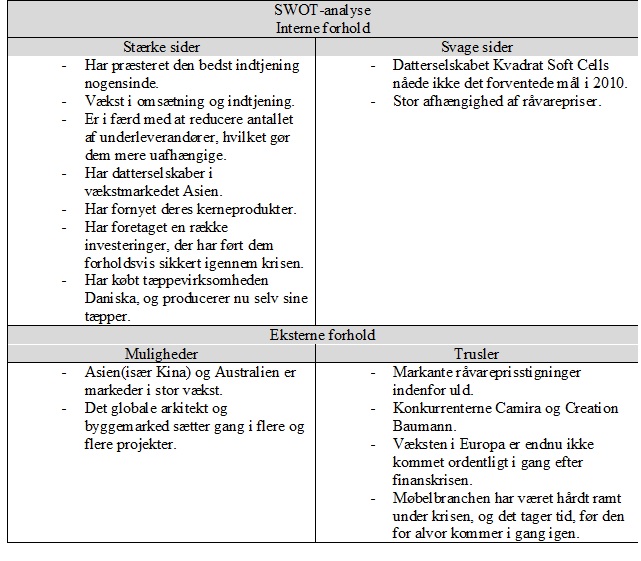

Udarbejd en SWOT-analyse for Kvadrat koncernen med udgangspunkt i artiklerne og svarene på spørgsmål 1.1 – 1.3.

1.5 (5 %)

Vurder Kvadrat koncernens fremtidsudsigter med udgangspunkt i besvarelsen af spørgsmål 1.1 – 1.4.

Fremtidsudsigterne for Kvadrat må vurderes at være rigtig gode. Rentabiliteten har de seneste år udviklet sig meget positivt, ligesom at pengestrømsopgørelsen også viser en positiv udvikling. Dette forventes at fortsætte de kommende år, og de forventer en vækst i omsætning og indtjening. Forventningerne til en fortsat vækst sker på baggrund af, at verden, og især Asien, er på vej ud krisen, og der starter flere og flere projekter. Disse projekter har Kvadrat allerede vundet en del af, og på baggrund af investeringer og produktfornyelse og effektiviseringer må det forventes, at de også i fremtiden vil vinde prestigeprojekter.

Opgave 3

3.1 (5 %)

Opstil en funktionsopdelt resultatopgørelse for 2011 i bilag 5.

Saldobalancen fremgår af bilag 4.

| Resultatopgørelse for 2011 i kr. 1.000 | |

| I alt | |

| Nettoomsætning | 91.250 |

| – Produktionsomkostninger | 65.650 |

| Bruttoresultat | 25.600 |

| – Distributionsomkostninger | 14.550 |

| – Administrationsomkostninger | 8.085 |

| Resultat af primær drift | 2.965 |

| + Finansielle indtægter | 90 |

| – Finansielle omkostninger | 1.950 |

| Årets resultat | 1.105 |

3.2 (5 %)

Forklar, hvorfor kontoen: Personaleomkostninger optræder i saldobalancen med både kontonummer 2220, 3220 og 4220.

Det gør den, da virksomheden har både en produktionsafdeling, en distributionsafdeling og en admin-istrationsafdeling. Og hver af disse afdelinger har så en konto med personaleomkostninger for deres afdeling.

3.3 (5 %)

Forklar, hvilken ejerform Sytråden har.

Sytråden er en enkeltmandsvirksomhed. Dette kan både ses af, at hverken A/S, ApS eller I/S indgår i navnet. Samt at man har en konto i saldobalancen der hedder privatforbrug.

3.4 (5 %)

Vurder, hvor meget omsætningen mindst skal stige, hvis det skal være lønsomt at ansætte en ny sælger.

Da en ny sælger vil koste virksomheden 400.000 kr., mens virksomheden har en dækningsgrad på 41,2%, beregnes nulpunktsomsætningen således: = 970.873,8 kr. Det vil sige at omsætningen minimum skal stige med kr. 970.873,8, før det vil være lønsomt at ansætte en ny sælger.