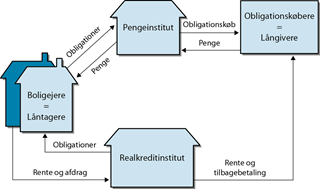

Realkreditternes hovedformål er at formidle lån i fast ejendom, hvor långivere opnår sikkerhed i låntagers ejendomme.

Realkreditinstitutter i Danmark:

- Nykredit Realkredit A/S(NYK)

- Realkredit Danmark A/S(RD)

- BRFkredit A/S(BRF)

- Totalkredit A/S(TOTAL)

- Nordea Kredit Realkreditselskab

- LR Realkredit A/S

- DLR-Kredit A/S

De første realkreditinstitutter blev oprettet efter den store brand i København i 1797, da man herefter havde brug for billig finansiering af boliger. Dette system havde følgende kendetegn

- Der blev kun ydet lån mod sikkerhed i fast ejendom

- Der blev fastlagt en overgrænse for, hvor stort et lån der måtte ydes, fx 80% af ejendommens værdi

- Der blev fastlagt et solidarisk hæftelsesansvar for låntagerne, dvs. at de hæftede en for alle og alle for en

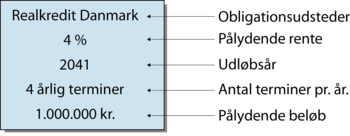

Eksempler på udstedelse af en obligation

Risikoen for obligationskøberen er meget begrænser, idet følgende gør sig gældende:

- For at optage et lån i et realkreditinstitut skal låntager underskrive et gældsbevis, som giver realkreditinstituttet pant i låntagers faste ejendom. Hvis låntager er ude af stand til at betale ydelserne på lånet, så kan realkreditinstituttet overtage ejendommen og sælge den.

- Obligationsudstedelsen foregår i serier, og dermed opnår obligationsejerne i hver serie sikkerhed i samtlige de ejendomme, hvis lån hører til den pågældende serie, dvs. at der foreligger et solidarisk hæftelsesansvar

- Realkreditinstitutterne yder kun lån op til en vis grænse. Ved finansiering af almindelige boliger udgør denne grænse f.eks. 80% af ejendommens handelsværdi. Der er altså et vist værn mod prisfald på ejendommen, før realkreditinstituttet vil få et tab ved en eventuel tvangsovertagelse

- Realkreditinstitutterne har opbygget store reservefonde, som etableres ved, at låntagerne ved hver terminsydelse foruden rente og afdrag også betaler et bidrag til realkreditinstitutterne

Realkredit

- Lån til fast ejendom(hus, grund, forbedringer, o.l.)

- Sikring, pant i ejendom

- Der kan af ejendommens handelsværdi lånes:

- 80% ved parcelhuse

- 60% ved fritidshuse

- 70% ved landbrugsejendom

- 60% ved kontor/forretning

- 60% industri/håndværker

I princippet spørger realkreditforeningen ikke hvad pengene skal bruges til, de vil i de fleste tilfælde blot sikre sig, at de kan få deres penge igen. Dog vil de selvfølgelig, hvis man låner penge til at bygge et nyt hus, eller til et nyt køkken, nyt badeværelse eller lignende, sikre sig at huset, eller badeværelset eller køkkenet bliver bygget.

Den offentlige vurdering har ingen betydning for kreditforeningens vurdering af en ejendom

I udkants Danmark, vurderer kreditforeningerne mange boliger meget lavt, og vil faktisk helst ikke låne penge ud til disse, da folk flytter væk fra og ikke til udkants Danmark, derfor kan det være meget svært at få disse boliger solgt, og bliver huset så solgt, er der stor sandsynlighed for at det bliver til en endnu lavere pris, det betyder jo så, at kreditforeningen enten ikke får nogen, eller får en mindre del end det de skulle have haft

Det kan også være svært at få afdragsfrie lån i udkants Danmark, da de boligpriserne falder. Hvilket betyder, at man kan ende med at stå med et hus, der er mindre værd end det lån der oprindeligt blev optaget.

Der er aldrig et realkreditinstitut der er gået konkurs, derfor er realkreditobligationer noget af det sikreste. Det er derfor underligt at man ikke har realkreditinstitutter i andre lande.

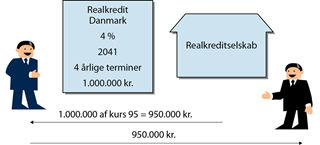

Låneprovenue

- Det kontantbeløb låntager modtager

- Obl. pålydende værdi * kurs = låneprovenue

- Dvs. skal der lånes 2.000.000 til kurs 98, ser det således ud

- x * 0,98 = 2.000.000

- x = = 2.040.816

*100 = låneprovenue

NB: Et realkreditlån i Danmark må maksimalt løbe over 30 år(33, da de kun laver lån hver tredje år)

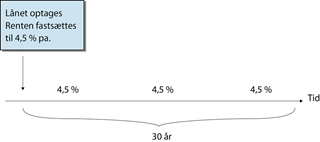

Fastforrentet lån

- Et lån hvor rentesatsen fastlægges ved lånets etablering.

- Dvs. der er en fast rente.

- Altså får enhver indflydelse på renteniveauet i samfundet ingen indflydelse på lånets rente

Fastforrentet obligation

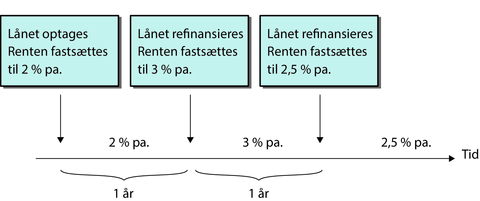

Rentetilpasningslån

- I folkemunde kaldet flexlån

- Her er der tale om obligationer der ofte har en meget kortere løbetid end den der er gældende for selve lånet, det betyder så, at obligationerne skal fornyes flere gange i løbet af de fx 30 år

Indekslån

Kontantrestgæld

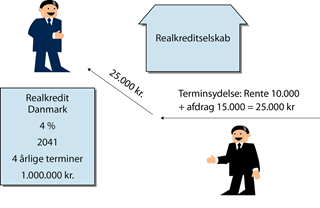

- Et eksempel er, at man har lånt 2 millioner, man mangler så at betale 1 million, og vil nu tilbagebetale dette. Er kursen så faldet til 50, så skal man kun tilbagebetale 500.000, i stedet for 1 million, som obligationsgælden jo var på

- Der vil altid være lidt forskel på kontantrestgæld og obligationsgæld, medmindre kursen er lige præcis 100

NB: kursen på lånene må ikke være over 100, medmindre det er et flexlån