Obligation: En obligation er et gældsbevis, hvor udstederen forpligter sig til at betale renter og afdrag i en bestemt periode på nærmere aftalte vilkår

Der findes ca. 2500 obligationer på det danske obligationsmarked

Den der udsteder obligationen er låntager, og den der køber obligationen er långiver

Obligationsudstedere: kan i Danmark opdeles i fire hovedgrupper

- Staten

- Kan, hvis den har underskud på statsfinanserne, vælge at finansiere underskuddet ved at udstede og sælge obligationer

- Statsobligationer i fx Danmark er meget sikre, mens en græsk statsobligation er usikker, da de har en dårlig økonomi(går en stat statsbankerot/erklærer sig konkurs er obligationen ingen ting værd)

- Realkreditinstitutter

- Yder lån til finansiering af fast ejendom til både private og virksomheder. Midlerne til disse lån skaffes ved at udstede obligationer.

- Obligationer i ejendom er der også stor sikkerhed på, da der er pant i ejendommen.

- Specielle finansieringsinstitutter mv.

- Der findes nogle få specielle finansieringsinstitutter, der udsteder obligationer for på den måde at yde lån til særlige formål.

- Finansieringsinstituttet for Industri og Håndværk

- Industriens Realkreditfond

- Dansk Skibskreditfond

- Fiskeribanken

- Dansk Landbrugs Realkreditfond

- Der findes nogle få specielle finansieringsinstitutter, der udsteder obligationer for på den måde at yde lån til særlige formål.

- Erhvervsobligationer

- Der er visse erhvervsvirksomheder der optager lån ved hjælp af obligationsudstedelse

- Fx blev der da Storebæltsbroen blev bygget, udstedt obligationer

Handel med obligationer

- Når først en obligation er udstedt, har obligationsudstederen ingen indflydelse på, hvem der ejer obligationen, den handles altså frit(dette er faktisk et krav for at obligationen kan blive optaget til handel på Københavns Fondsbørs

- Obligationer handles i Danmark på Københavns Fondsbørs. Denne er en del af børsvirksomheden NASDAQ OMX, som også omfatter Sverige, Finland og Island

Udlandet har svært ved at forstå systemet med realkreditinstitutter, og hvorfor de er ratet så højt

Hvorfor er det en fordel for en virksomhed at udstede obligationer, i forhold til at låne i banken?

- Man får måske en mindre rente

- Banken kan ændre renten, mens renten på en statsobligation ikke kan ændres

- Banken vil kræve pant i fx inventar

- Så vil banken også forlange løbende at få analyser, regnskaber osv. det vil obligationsejere ikke

- Dog er der den risiko, at det ikke er sikkert at de kan få solgt alle obligationer, samtidig med at de heller ikke er sikre på hvilken pris de får for dem

Kurs, kursværdi og direkte rente

Den direkte rente på en obligation beregnes således:

Den direkte rente =

- En høj obligationskurs giver en lav rente

- En lav obligationskurs giver en høj rente

- En rentestigning i samfundet får obligationskurserne til at falde

- Et rentefald i samfundet får obligationskursen til at stige

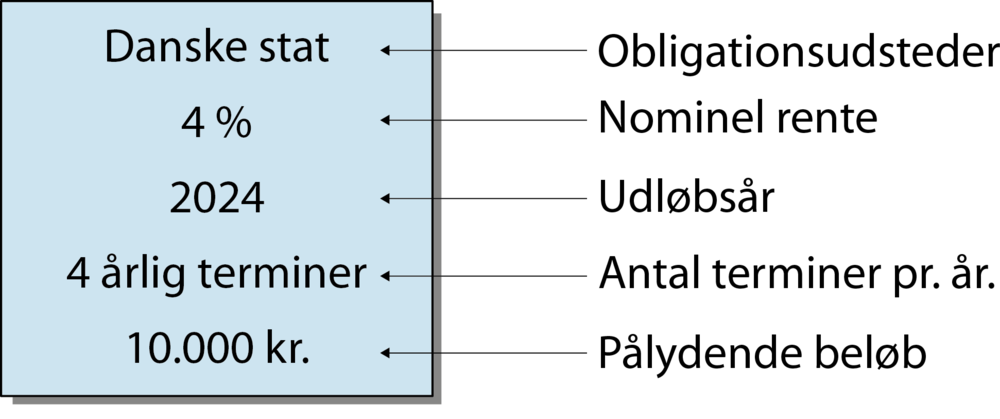

Prisen på en obligation kaldes kurs

Nominel rente = den procentsats den pågældende obligationer er udstedt med som pålydende rente

Papirets navn og slutår

Kategori = hvilken kategori det er, stående lån(ST), annuitetslån(AN), osv.

Lukkekurs kl. 17 = prisen på obligationen præcis kl. 17

Effektiv rente = Det samlede afkast/den samlede rente(når alt/alle faktiske renteomkostninger er medregnet)

Varighed: udtrykker den kursændring en obligation vil få ved 1% ændring i renteniveau

Indlåsningseffekten: hvis nu der kun er en person, eller nogle få, der har købt alle obligationer i en serie(kan ske hvis serien er for lille), så kan han/de vælge at sige at de ikke vil sælge deres obligationer til den værdi de egentlig er værd, når låntager kommer og vil indfri sit lån. Altså hvis nu kursen på dem er faldet til 70, og låntager kommer og vil købe dem for 1 million obligationer til 700.000, det vil ham der ejer obligationerne naturligvis sige nej til.

Dermed bliver markedsmekanismen låst.

Risikoen ved obligationer: du står og mangler penge, og skal sælge dine obligationer. Men hvis dine obligationer har en rente på fx 4%, og renteniveauet i samfundet er steget, så lignende obligationer har en rente på 5%, så kan du ikke sælge dem for samme pris for du gav for dem. Omvendt så ville du hvis renten var faldet til 3%, få alle dine penge igen.

Andre obligationsbegreber:

- Løbetid

- Kursgevinst og tab

- Effektiv rente

- Den effektive rente = Direkte rente +/- udtrækningschance og – risiko

- Udtrækning

- Vedhængende renter

Obligationstyper:

- Annuitetslån

- Stående lån(fast lån)

- Serielån

- Variabelt forrentede lån

- Andre obligationslån

- Uamortisable obligationer, som aldrig bliver indfriet

- Indeksobligationer, hvor ydelserne og restgælden reguleres i takt med et nærmere defineret prisindeks. Dermed følger ydelserne og restgælden inflationsudviklingen

Effektiv rente

- Den effektive rente = direkte rente +/- udtrækningschance og – risiko

- Forudsætter geninvestering af rente/afdrag til samme rente som den oprindelige investering

- Bruges som sammenligningsgrundlad, da det er det bedste sammenligningsgrundlag

- Den kan dog ikke helt stå alene

- Man kan ikke helt regne med den, da renten svinger op og ned

- Medregner kurstab til rente procent

Eksempel fra klassen

En obligation har en pålydende værdi på 1000 kr. og en rente på 4%(dvs. 40 kr.), som man får hvert år den 1/1. Renten udløber i 2019.

Denne obligation bliver købt den 1/9 2014, og man får så rente den 1/1 2015. Men da der jo er en anden har haft obligationen siden udstedelsesdatoen den 1/1 2014, ville det være urimeligt at den nye ejer får rente for et helt år, selvom han kun har haft obligationen i fire måneder, derfor skal han når han køber obligationen, også betale de 8 måneders rente. Dette regnestykke ser sådan ud:

Af de 40 kr. rente skal han selv have rente for 4 måneder

40/12*4 = 13,33

1149

+26,67(som er differencen mellem 40 og 13,33)

1175,67 = prisen for obligationen

200 Da man får rente den 1/1 2015, 2016, 2017, 2018 og 2019 får man i alt 40*5 = 200 i rente

+1000 Obligationens værdi

1200 Det man får tilbage den 1/1 2019

-1175,67 Det man betalte for obligationen

24,33

Dvs. man tjener 24,33 kr. på denne obligation

Nyt eksempel på effektiv rente:

En mand køber en etårig obligation med en pålydende værdi på 100 kr., en rente på 3%. Den købes til kurs 80. Den effektive rente bliver så:

= 28,75

Omvendt hvis man havde købt den til kurs 120, ville rengestykket se således ud:

= -14,3 dvs. at man har en negativ forrentning på 14,3%(dette ville ikke kunne lade sig gøre)

Hvis en obligation i stedet har en rente på 4%, og markedsrenten er 3%, kan man beregne hvor meget man vil betale således:

= 4, den effektive rente

Man kan så forsøge at se om man ville købe den til kurs 101:

= 2,97, dvs. den effektive rente er under markedsrenten, og man vil derfor ikke købe den til kurs 101

Typisk vil en sådan obligation blive købt til kurs 100,8 eller lignende, så man stadig får mere end markedsrente på 3%.

- Man kan ikke bare udstede obligationer til den rente man har lyst til, man skal udstede den til markedsrenten. Men har markedsrenten tidligere været højere, så findes de obligationer med en højere rente jo stadig

På ethvert givent tidspunkt vil den effektive rente på obligationer med den samme løbetid være den samme uanset pålydende rente.

Udtrækning

- Er i princippet det samme som afdrag, bare set fra låntagers synspunkt

Når en obligation udløber, eller en låntager indfrier sit obligationslån, bliver obligationerne »trukket ud«. Udtrækningen sker altid til kurs 100.

Udtrækningschance/risiko

- Obligationsejeren vil ikke være tilfreds med at få indfriet lånet før tid, da han så vil tabe penge. Hvis fx ham i ovenstående eksempel får indfriet lånet allerede efter 1 termin, vil han jo have tabt forholdsvis mange penge på det, da han købte den til mere end den var værd, og endnu ikke har fået nok renter.

- Konvertibel: obligationen kan indfries før tid til kurs 100.

- Inkonvertibel: obligationen kan ikke indfries før tid.

- Som hovedregel er de fleste obligationer fra realkredit foreninger konvertible

En mand køber en etårig obligation med en pålydende værdi på 100 kr., en rente på 3%. Den købes til kurs 100. Den effektive rente bliver så:

= 28,75

Eksempel fra klassen, omhandlende den effektive rente

Man har tre obligationer med tre forskellige renter:

- 6%

- 3%

- 1%

Alle disse har dog ca. den samme effektive rente. Det sker da den med en rente på 6% jo er betydeligt dyrere end den med en rente på 1%.

Er renteniveauet for en 30-årig rente på 3%, vil alle tre obligationer derfor få en effektiv rente på ca. 3%. Så når renteniveauet er på 3%, kan man ikke få noget til en bedre rente end 3%. Dermed skal den obligation med en rente på 6% jo være tilsvarende dyr(kursen), så den effektive rente bliver 3%.

Altså bliver den effektive rente, uanset den pålydende rente, altid stort set den samme. Og det er dermed stort set ligegyldigt hvilken man køber.

Steg renten så pludselig til 4%, ville obligationskursen på alle de tre obligationer falde, dette sker da obligationskurser og renter er modsatrettet. Dvs. hvis obligationskursen går ned går renten op, og omvendt hvis renten går op går obligationskursen ned.

Når der er den risiko at hvis renten stiger går kursen ned, så køber man ikke lange obligationer, hvis man har 200.000, og skal bruge på at købe en Volvo om et år eller to. For køber man nu en 30-årig obligation til kurs 100, med en rente på 3%, og renten stiger, så falder kursen, og skal man nu have solgt obligationen efter to år, så taber man jo på det.

Men omvendt hvis renten falder, så stiger kursen jo, og dermed tjener man på det, hvis man skal have den solgt efter to år.

Vigtigt!!!

Obligationskurser og renter er modsatrettet. Dvs. hvis obligationskursen går ned går renten op, og omvendt hvis renten går op går obligationskursen ned.

På et givent tidspunkt vil den effektive rente på obligationer med same løbetid men forskellige nominel rente være den samme.(Kursen vil være forskellig).

Gælder kun for inkonvertible obligationer(da kursen på disse vil fortsætte lineært hvis renten falder).

På inkonvertible vil kursen knække, da disse kan indfris til kurs 100, derfor vil folk naturligvis ikke købe obligationer til fx kurs 175.