- Hvad er retsforfølgning?

- Inkasso

- Tvangsinddrivelse i Fogedretten

- Udlæg

- Tvangsauktion

- Fogedsager uden fundamen

Inkasso og fogedret

- Handler om at gå rettens vej for at få inddrevet sit lån

- Debitor = den der skylder penge

- Kreditor = den der har penge til gode

Hvad er retsforfølgning

Debitor betaler ikke til kreditor, så kreditor bliver nødt til at tvinge betaling fra debitor

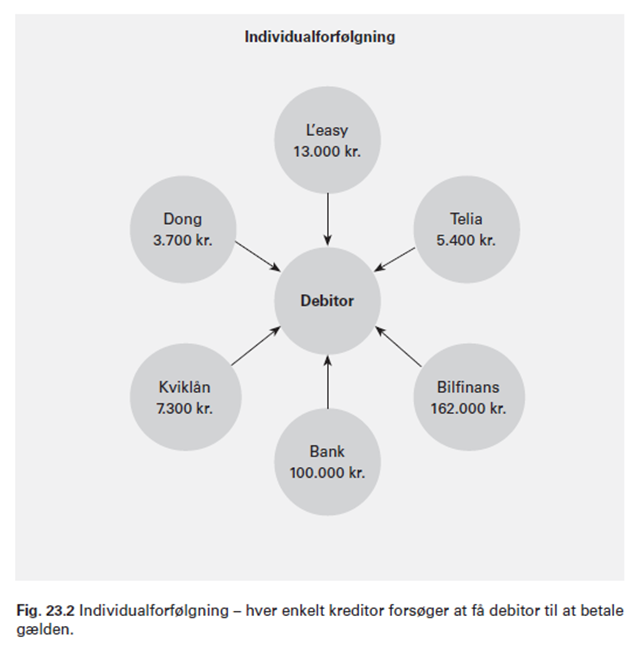

Individualforfølgning:

Hver enkelt kreditor forsøger at få debitor til at betale fx ved udlæg eller tvangsauktion, se fig. 23.2

Figur 23.2

Universalforfølgning:

Alle kreditorer er sammen om at få debitor til at betale fx ved konkurs, rekonstruktion eller gældssanering, se fig. 23.3

Figur 23.3

Inkasso

- Rykker – mindst 10 dage mellem hver

- Må sende tre rykkere med et rykkergebyr på højst 100 kr. hver

- Sidste gang der sendes en rykker, kan kreditor tilføje, at manglende betalings vil medføre, at kravet overdrages til inkasso

- Rykkergebyr

- Morarenter

- Ekstra rente/strafrente, som debitor skal betale, fordi han ikke har betalt til tiden

- Kreditor kan vælge selv at køre/behandle inkassosagen, eller overdrage den til en advokat eller et inkassofirma, uanset hvad skal inkassosagen ske i overensstemmelse med god inkassoskik

- Inkassobrev med specifikation af det skyldige beløb

- Debitor tilbydes at indgå et frivilligt forlig med kreditor

- Dårlige betalere kan registreret i RKI eller Debitor Registret

- Kan ikke få lov til at spille på casino

Tvangsinddrivelse i Fogedretten

- Kræver et fundament (eksigibelt dokument, hvor man kan bevise, at man har været igennem en inkassoperiode med rykkerbreve osv.), som kan være:

- Dom

- Retsforlig

- Frivilligt forlig

- Gældsbrev

- Pantebrev

Betalingspåkrav

- Kreditor kan bruge et betalingspåkrav, hvis:

- Der er tale om et pengekrav

- Pengekrav højst 100.000 kr.

- Inkassobrev er sendt til debitor

- Debitor ikke forventes at protestere

Betalingspåkravet betyder, at kreditor ikke behøver et fundament for at få udlæg i Fogedretten

Dvs. en forenklet inkassoproces for de lidt mindre sager

Fogedsagen

Debitor møder:

- Debitor har indflydelse på, hvad der foretages udlæg i

- Fogedretten fastsætter en afdragsordning for debitor

- Debitor kan afgive insolvenserklæring

Debitor møder ikke:

- Kreditor kan bede om politifremstilling ved næste møde

- Fogedretten kan næste gang køre ud på debitors bopæl

Udlæg

- Debitor har indflydelse på, hvad kreditor får udlæg i

- Retspant, som begrænser debitor

- Udlæg skal tinglyses i tingbogen, dvs. hvis man tager udlæg i en ejendom, hvor realkreditinstitut og bank allerede har første og anden prioritet, så får udlæg tredjeprioritet

Udlæg betyder, at kreditor kan få solgt aktivet på tvangsauktion

Tvangsbeneficiet

- Der er et minimum som man skal have lov til at beholde, mad osv.

- § 509

- Friholder aktiver fra udlæg, som debitor har brug for i en normal hverdag uden luksus

- Debitors ”beskedne hjem” er beskyttet:

- Seng

- Bord

- Stole

- Sofa

- Tv

- Køleskab

- Computer

- Et kontant beløb til mad resten af måneden

Tvangsauktion

- Er offentligt

- Budsum

- Størstebeløb

- Auktionen indbringer et provenu, som først skal dække omkostninger til auktionen og herefter gælden til den kreditor som har udlæg

Man starter ud med en førsteauktion, hvis der så ikke bliver budt ret meget, kan man vælge at lave en anden auktion, og den der så har det største bud får huset

Fogedsager uden fundament

- Sager, der ikke handler om pengekrav

- Umiddelbar fogedforretning

- Samværsret

- Handler om retten til et barn

- Arrest

- Hvis man tager et aktiv ind i arrest, mister debitor rådigheden her og nu

- Kan benyttes hvis man har mistanke om, at debitor vil gå ud og få penge for aktivet

- Eller fx hvis man har mistanke om, at debitor planlægger at forlade landet med alle sine aktiver

- Fogedforbud

- Forbud mod at udgive et blad, sælge et produkt, bygge et hus eller lignende

- Dvs. man går ud og siger aktiviteterne stopper nu og her