- Hæfte for gæld og andre forpligtelser

- Enkeltmandsvirksomhed

- Interessentskab I/S

- Selskaber med indskudt kapital

- Kommanditselskab K/S

- Hæfte for gæld og andre forpligtelser

- Fysisk person

- Juridisk person, se fig. 22.1

- Personlig hæftelse

- Hæfter med hele formuen

- Begrænset hæftelse

- Hæfter kun med det man har indskudt

- Solidarisk hæftelse, se fig. 22.2

- Hvis en/flere ejere ikke kan betale, må den/de andre ejere betale i stedet

- Pro rata hæftelse

- Man hæfter kun for en hvis procentdel, eller et hvis beløb

- Direkte hæftelse

- Hvis en virksomhedsejer hæfter direkte for virksomhedens gæld, kan kreditor kræve betalings af virksomhedsejeren uden først at rette kravet mod virksomheden

- Indirekte hæftelse

- Indirekte hæftelse betyder modsat, at kreditor først skal rette kravet mod virksomheden eller selskabet og forsøge at få det til at betale gælden

Figur 22.1

- Enkeltmandsvirksomhed

- Kun én ejer

- Ejer hæfter personligt og ubegrænset

- De fleste virksomheder i Danmark drives på denne måde

- Ejer risikerer hele sin personlige formue

- Interessentskab I/S

- Flere ejere til samme virksomhed

- Ejere kaldes interessenter

- Der kan være to eller flere interessenter

- Interessenterne kan være fysiske eller juridiske personer

- Interessenterne hæfter personligt, ubegrænset og – solidarisk for virksomhedens gæld

- Interessenterne bør indgå en interessentskabskontrakt

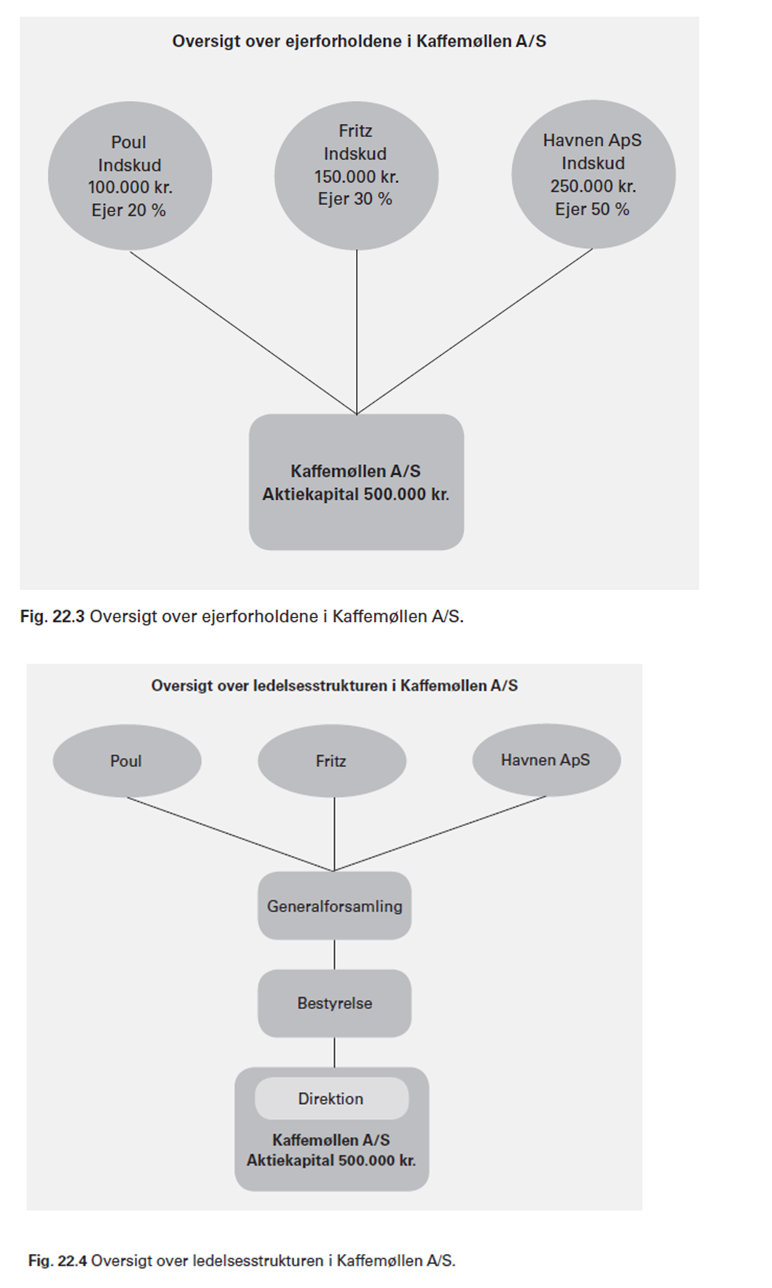

- Selskaber med indskudt kapital

- Iværksætterselskaber (IVS), Anpartsselskaber (ApS) og – aktieselskaber (A/S) kaldes kapitalselskaber

- Kapitalkrav:

- IVS: 1 kr.

- ApS: 50.000 kr.

- A/S: 500.000 kr.

- Hæftelse er begrænset til den indskudte kapital

- Kapitalselskabets øverste myndighed er -generalforsamlingen, som vælger en bestyrelse eller tilsynsråd

- Bestyrelse/tilsynsråd ansætter direktion, som er den daglige ledelse

Figur 22.3

- Kommanditselskab A/S

- Ofte et investeringsselskab

- To forskellige typer deltagere:

- Komplementarer

- Kommanditister

- Komplementarer hæfter personligt, ubegrænset og -solidarisk

- Kommanditisternes hæftelse er begrænset til indskuddet

Figur 22.5