Dette kapitel indeholder

- Hvad er kaution?

- Sådan bliver aftalen indgået

- Hvornår kan kreditor kræve gælden indfriet?

- Hvor meget skal kautionisten betale?

- Flere kautionister til samme gæld

- Hvornår ophører kautionen?

- Hvad er Kaution?

- En form for sikkerhedsstillelse

- Sikkerhed for lån, se fig. 19.1

- Aftale mellem kautionist og kreditor omfattet af aftalelovens regler om:

- Aftaleindgåelse

- Ugyldighed

- Urimelige aftaler

- Banker har oplysningspligt om kautionens indhold overfor private kautionister

- Sådan bliver aftalen indgået

Nedenstående er en form for key-words fra bogen, se bogen side 266-269 for mere information om disse:

- Aftalelovens regler

- Ugyldighedsreglerne

- Privat kaution

- Erhvervskaution

- Oplysningspligt

- God skik, bekendtgørelse

- Etiske regler

- Urimelige aftaler

Ud over den strenge oplysningspligt skal en bank over for en privat kautionist overholde lov om finansiel virksomhed § 48, som indeholder krav om, at:

- Kautionsaftalen er skriftlig

- Kautionisten hvert år får en skriftlig opgørelse af gældens størrelse

- Kautionisten skal have meddelelse fra kreditor, senest når debitor ikke har betalt afdrag i 3 måneder

- Kautionisten ikke kan hæfte for fremtidig gæld, men kun det beløb, debitor skylder på det tidspunkt, kautionsaftalen bliver underskrevet

- Kautionsaftalen bortfalder efter 10 år for almindelige lån og 5 år for en kassekredit, medmindre kautionsaftalen forinden er blevet fornyet

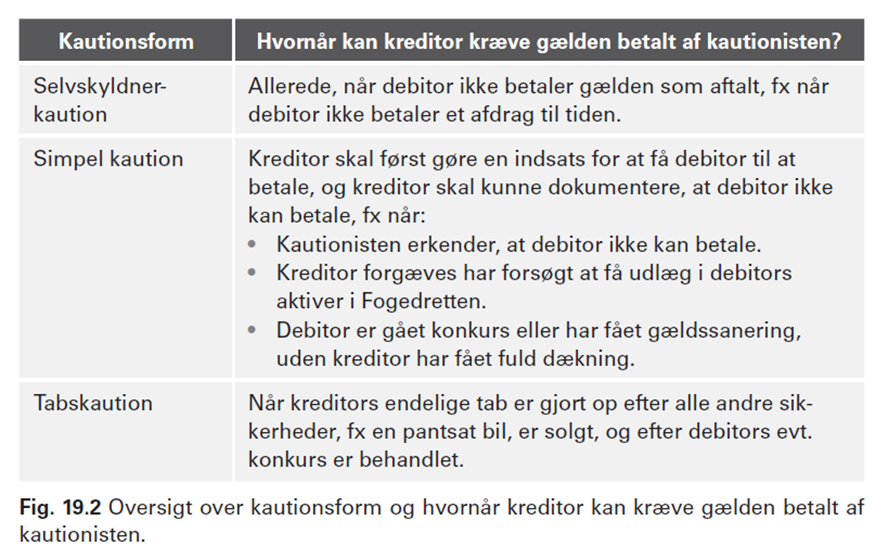

- Hvornår kan kreditor kræve gælden indfriet?

- Simpel kaution

- Selvskyldnerkaution

- Tabskaution

Se fig. 19.2

- Hvor meget skal kautionisten betale?

- Alskyldserklæring

- Ikke i privat kaution

- Bruges i forbindelse med virksomhed

- Henvisning til bestemt lån

- Begrænset kaution

- Kautionist har regresret overfor debitor

- Kautionist har indtrædelsesret i pant mm.

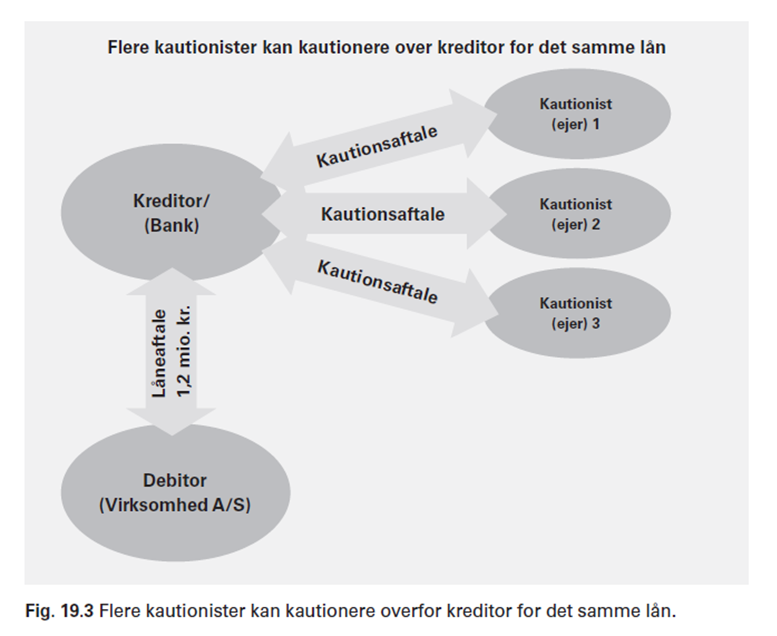

- Flere kautionister til samme gæld

- Fx når flere virksomhedsejere kautionerer for virksomhedens gæld, se fig. 19.3

- Kautionisterne kan hæfte for gælden

- Solidarisk eller

- Pro rata

- Hvis en kautionist indfrier hele gælden har han regresret både overfor debitor og de andre kautionister

- Hvornår ophører kautionen?

- Når debitor betaler gælden

- Når kreditor har eftergivet gælden

- Kreditor har givet henstand uden at aftale det med -kautionisten

- Gælden forældes

- Kautionen opsiges

- Kan aftales mellem kreditor og kautionist

- Kautionisten betaler